אנחנו רוצים להאמין שגם בעולם הפיננסי אפשר להתנהל על פי ההלכה, אבל מה עושים במקרים בהם דווקא ההליכה בנתיבי ההלכה גורמת להפסדים כלכליים משמעותיים? דוגמא לכך אפשר למצוא בתוכנית "חיסכון לכל ילד" שם מציגים המסלולים ההלכתיים ביצועים חלשים בהרבה מהממוצע.

במסגרת התוכנית בה המדינה מפקידה עבור כל ילד סכום בקרן השקעות שיהיה זמין עבורו כשיגדל, מוצעים להורים מספר מסלולים לבחור היכן יושקע הכסף. ישנם מסלולים ברמת סיכון נמוכה, בינונית וגבוהה וכן מסלול הלכתי המאפשר להשקיע רק בהשקעות העומדות בפיקוח הלכתי. מממוצע התשואה של המסלולים (הלא הלכתיים) בחמש השנים האחרונות עומד על 21.78%, בעוד שהמסלולים ההלכתיים עומדים על 17.19% כשגם זה בזכות ביצועי קרן אחת חריגה הבולטת לטובה. ללא הקרן המוצלחת, עומדים המסלולים ההלכתיים על ממוצע של 14.59% בלבד בחמש השנים האחרונות, פער של 7.19%.

-

עוד באותו נושאבביטוח לאומי מרחיבים את הקצבה- בדקו אם אתם זכאים

30/05/23 13:11

ממוצע מסלולי חיסכון לכל ילד צילום: חדשות כיפה

פער שיוכל להגיע גם להפרש של 52% תשואה

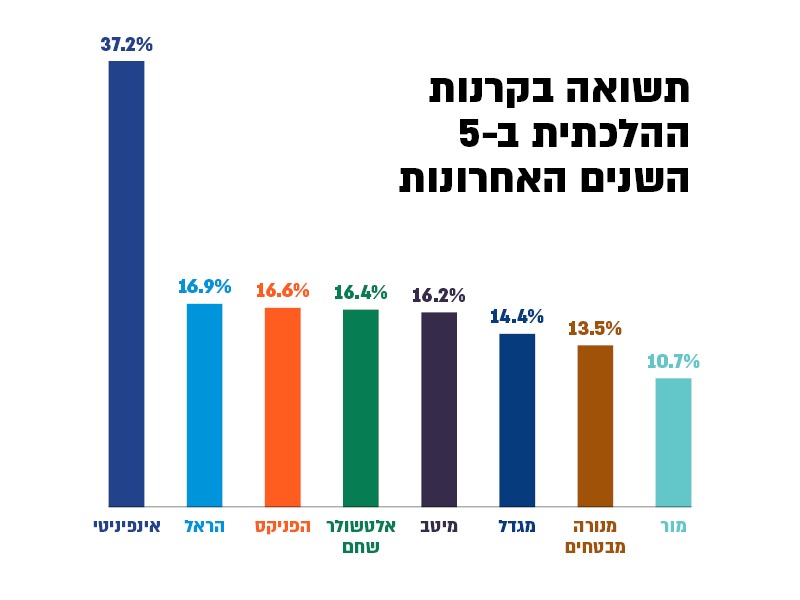

לשם השוואה, אם נבחן את שתי הקרנות המובילות במסלולים השונים בחמש השנים האחרונות, הקרן בעלת אחוזי התשואה הגבוהים ביותר היא הקרן של אנליסט - סיכון מוגבר שהניבה 63.49% תשואה, הקרן ההלכתית של אינפיניטי - מסלול הלכתי הניבה 37.25% תשואה, פער מטורף של 26.24%. הקרן ההלכתית עם אחוזי התשואה הנמוכים ביותר היא של בית ההשקעות מור עם 10.74% תשואה כשמעליה נמצאות הקרנות של מנורה מבטחים עם 13.51% ו-מגדל עם 14.48%. הפער בין הקרן ההלכתית הנמוכה לקרן המובילה של אנליסט -סיכון מוגבר עומד על 52.75%.

לדוגמא, הורים שבחרו להכפיל את הסכום שמפקיד הביטוח הלאומי מידי חודש בחשבונות של ילדיהם, חסכו בחמש שנים האחרונות 6,240 שקלים. השוואה בין הקרנות מעלה כי התשואה בקרן אנליסט - סיכון מוגבר הניבה בחמש השנים האחרונות כ-3,900 שקלים, של אינפיניטי - הלכה הניבה כ-2,300 שקלים. הקרן של מור - הלכה מנגד, הניבה סכום של כ-670 שקלים בלבד פער של מעל 3,200 שקלים כאשר בעתיד, כאשר הילד יגיע לגיל בו מושכים את הכסף, הסכומים יהיו גבוהים בהרבה.

תשואת הקרנות ההלכתיות בחמש השנים האחרונות צילום: חדשות כיפה

למה המסלולים ההלכתיים מרוויחים פחות?

כשהורים מחליטים לאיזה קופת גמל הם רוצים להפקיד את כספי הפיקדון של הילדים, הם יכולים כאמור, לבחור בין מגוון המסלולים המוצעים וגם את רמת הסיכון (מועטה, בינונית וגבוהה), אך במסלולים ההלכתיים אין להורים יכולת לבחור את רמת הסיכון. למעשה, מי שמחליטים איפה יושקעו כספי המסלולים ההלכתיים הם בתי ההשקעות עצמם, שלרוב בוחרים להשקיע במסלולי הסיכון הנמוך שמניבים את התשואות הכי נמוכות.

המוסד לביטוח לאומי. צילום: Yonatan Sindel/Flash90

משרד האוצר לא מפקח ולהורים אין השפעה על הכסף

במענה לשאלת "חדשות כיפה", ברשות שוק ההון במשרד האוצר, המפקחת על כלל מסלולי החיסכון, מאשרים את הדברים ואומרים כי "מדיניות ההשקעה במסלולי ההלכה נקבעת בהתאם להוראות חוזר מסלולי השקעה". ברשות אומרים כי היא לא מפקחת על דרכי ההשקעה של קופות הגמל במסלולים ההלכתיים והדבר נתון להחלטתם של קופות הגמל עצמן.

המשמעות היא שהורים המשקיעים על פי ההלכה עלולים להפסיד סכומים גבוהים ביותר ולמעשה הם נתונים להחלטתם הבלעדית של בתי ההשקעות. המצב הקיים לא מאפשר לאותם הורים, שרוצים להשקיע על פי ההלכה לבחור את רמת הסיכון, מה שבהכרח ישפיע על הסכום אותו יקבלו הילדים כשיגיעו לגיל 18.

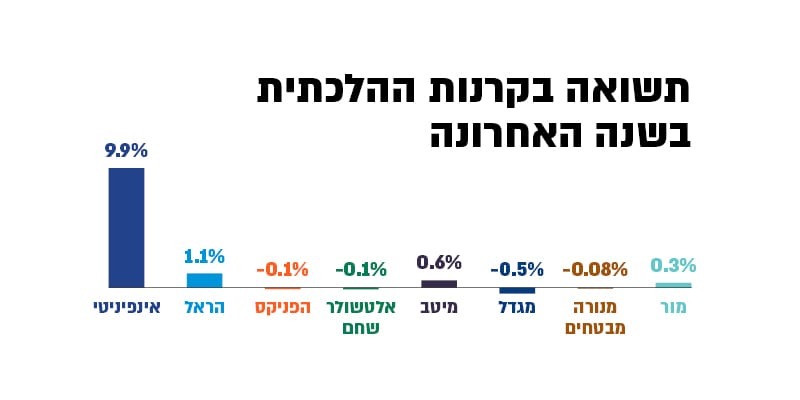

תשואת הקרנות ההלכתיות בשנה האחרונה צילום: חדשות כיפה

להנחה הזו מצטרף גם אמיר איל, יו"ר בית ההשקעות אינפיניטי שהקרן על פי ההלכה שלה כזכור, הייתה היחידה שבלטה לטובה מין הקרנות ההלכתיות. לדבריו "סיכון זאת מילה מתעתעת ומפחידה וגם אנשי מקצוע הכי מקצועיים יכולים להיות גנריים". בשיחה עם "חדשות כיפה" מסביר איל כיצד הם מחליטים על אופן ההשקעה במסלולים ההלכתיים: "בגלל שמדובר בילדים ויש טווח השקעה מאוד רחוק, אז אנחנו הלכנו על השקעה בסיכון גבוה", זאת בניגוד למנהלי הקרנות האחרונות שבחרו כנראה לקחת את ההשקעה בקרנות למוצרים סולדים יותר וממילא שמניבים תשואה פחותה.

אמיר איל, יו"ר אינפיניטי צילום: יח"צ

המאמץ הקטן עלול להניב עשרות אלפי שקלים

הקרן במסלול ההלכתי של אינפיניטי אכן בולטת לטובה גם ביחס לכלל המסלולים, "סיכון בהשקעות מחולק ל-3 חלקים" מסביר איל, "סיכון מנפיק (חברה שעלולה לפשוט רגל), סיכון נזילות וסיכון פסיכולוגי. שלושת הדברים האלה לא קיימים בחיסכון לכל ילד כי הם לא נוגעים בזה עד גיל 18, הם לא מתעסקים בזה. לכן מבחינתנו הדבר הנכון הוא להחזיק השקעה מוטת מניות בהגדרה, אנחנו לא מפחדים" הוא אומר.

למרות התמונה העגומה, להורים המעוניינים להשקיע במסלולים הלכתיים יש מה לעשות, ההורים צריכים לבדוק את המגמות השונות ולראות האם הם שבעי רצון מביצועי הקרן שלהם. הנתונים חשופים לכל ומספיק לכתוב בגוגל "חיסכון לכל ילד" על מנת להבין מה הייתה התשואה של הכסף בשנה האחרונה, בחמש השנים האחרונות ובכלל, מאז תחילת ההשקעה. המאמץ הקטן הזה עלול להניב לילדים כשיגיעו לגיל בו יוכלו למשוך את הכסף, עשרות אלפי שקלים.