בתור מי שמטפל בעשרות משכנתאות של מסורבי משכנתא, אני נתקל בתגובות טיפוסיות של אנשים, כאשר הבנק מסרב לאשר משכנתא:

לרוץ להגיש בעוד בנקים:

מרבית האנשים שמסורבים אצלם בבנק למשכנתא, נוטים לרוץ מיידית ולהגיש בקשות בעוד בנקים למשכנתאות. האמת שזה בדרך כלל הרעיון הכי גרוע שיכול להיות. ברגע שיש בעיה כל שהיא, סביר להניח שבכל הבנקים תתקבל אותה תוצאה בדיוק.

אפילו גרוע יותר, זה יכול לגרום בעיקר נזק. ברגע שמגישים בקשת משכנתא בבנק מסוים ומתקבל שם סירוב, זה שורף אותך באותו הבנק. הרי ברגע שכבר נרשם במערכת סירוב, כבר לא ניתן להגיש בקשה נוספת לתקופה של שנה בערך.

משכנאצילום: יח"צ

להתייאש:

הסוג השני של התגובות הוא אנשים שנכנסים לייאוש ומתייחסים לזה כאילו הכול אבוד. כמובן שגם זה לא נכון באמת. אני אישית כבר נתקלתי בעשרות רבות של מקרים שבהם הבנק סירב לאשר משכנתא ואני הצלחתי לאשר את המשכנתא באחד הבנקים האחרים. אז להתייאש זה בטח לא הכיוון.

להתייעץ עם אנשים לא מתאימים:

הסוג השלישי זה אנשים שרצים להתייעץ עם אנשים לא מתאימים. להתייעץ עם הבנקאי שמטפל באבא שלך 40 שנה בבנק או בדודה שפעם עבדה באיזה בנק או דוד שיש לו חבר מנהל בבנק. הרי לכולם יש איזה שהוא חבר שעובד בבנק, אז אם זה היה עובד- לא היה אף מסורבי משכנתא בישראל.

עד עכשיו אלו היו שלושת הדברים שלא צריך לעשות. עכשיו בואו נעבור לדברים שכן צריך לעשות כאשר נקלעים למצב שבו אתם זמנית מסורבי משכנתא. מכאן והלאה, אלו הדברים שניסיון של 15 שנה אומר לעשות:

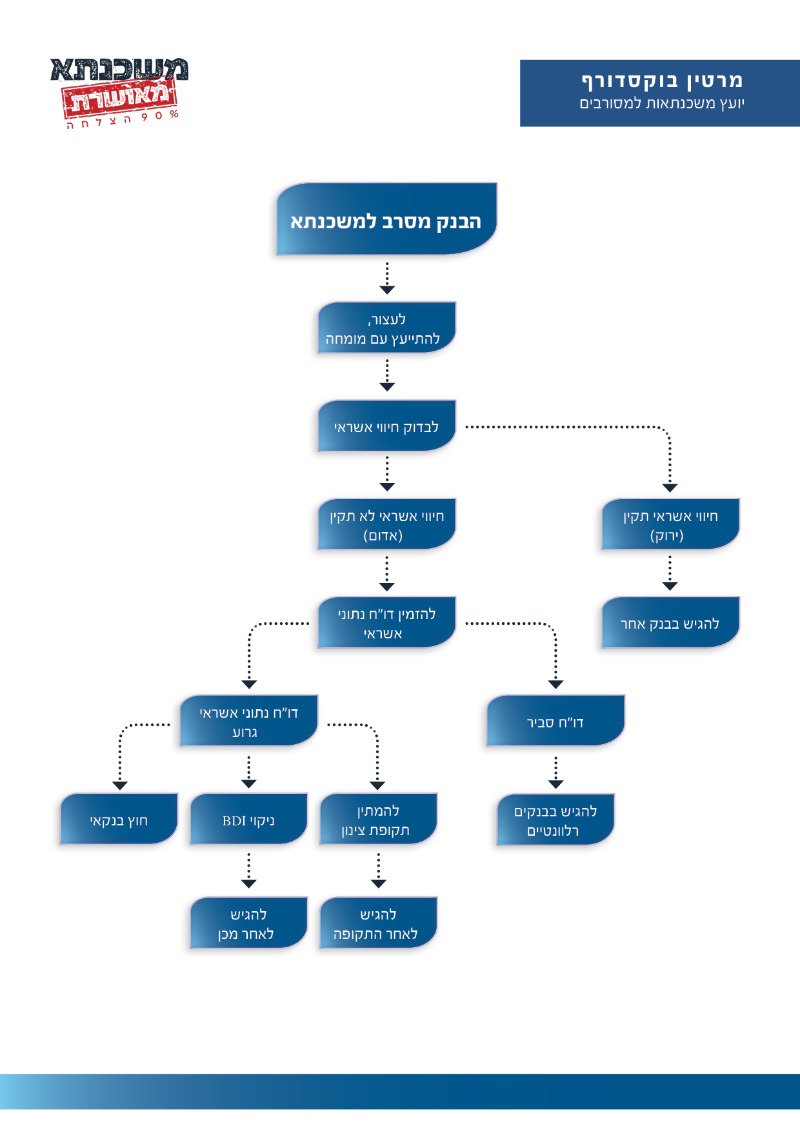

לעצור ולהתייעץ עם מומחה:

לא לרוץ ולא לעשות שטויות, אלא פשוט להתייעץ עם מישהו שהוא מומחה במסורבי משכנתא ויודע בדיוק איך מטפלים במקרים מהסוג הזה. יש הרבה מאוד יועצי משכנתאות בישראל, אבל מעטים מהם באמת יודעים לטפל במקרים של מסורבי משכנתא.

אני כמובן ממליץ בחום גדול להתייעץ איתי, אבל גם אם לא אני תמצאו מישהו שהוא באמת מומחה בתחום ותתייעצו איתו מה לעשות.

להזמין דוח נתוני אשראי:

כי העבודה החשוב ביותר בעבודה לאחר סירוב משכנתא זה דוח נתוני אשראי של בנק ישראל. הדוח הזה החליף את BDi שהיה פעם והיום הוא הכלי היחידי שמשתמשים בו הבנקים. הדוח הזה נותן תמונת מראה של המצב הפיננסי בשנים האחרונות והוא מפרט צ'קים חוזרים, הוראות קבע חוזרות, עיקולים והוצאות לפועל.

המטרה של כל הנתונים האלו היא לבנות פרופיל פיננסי של הלקוח ולאפשר לבנקים לקבל החלטה מושכלת בנוגע מתן משכנתא לאותו אדם.

אז מה יכולות להיות ההחלטות שיתקבלו לאחר בדיקת דוח נתוני אשראי:

להגיש בבנקים אחרים:

פעמים רבות לאחר שאני רואה דוח נתוני אשראי של זוג כל שהוא, אני מבין מהנתונים שהשד אינו נורא ואני יכול לאשר את המשכנתא בבנקים אחרים. בערך 70 אחוז מהמקרים אני יודע שאני אצליח להשיג משכנתא בבנק אחר ואנחנו מתקדמים להשיג משכנתא באחד הבנקים האחרים.

להמתין תקופת זמן:

לפעמים אני רואה בדוח נתוני אשראי מצב שבו היו בעיות כל שהן, אבל לא עבר עדיין מספיק זמן מרגע סיום הבעיות כדי שאני ארגיש בטוח שאני יכול להשיג משכנתא. במצבים כאלו אני מציע בחום גדול לאנשים לחכות קצת כדי שניתן יהיה להגיע לתקופה נקייה ללא בעיות באורך מספק, כדי שאוכל להוציא משכנתא באחד הבנקים.

לקחת משכנתא חוץ בנקאית:

מדובר על מקרים יוצאי דופן לחלוטין. אני אישית לא מאמין במשכנתאות חוץ בנקאיות, אבל יש מקרים מסוימים שזה אכן מתאים. מדובר במקרי קיצון ממש, כמו סיטואציה שבה צריכים לסגור פשיטת רגל ואין ברירה אחרת.

מרטין בוקסדורף- 0508116397 או maratbok@gmail.com

מרטין בוקסדורףצילום: יח"צ