מה דעתכם על העסקה הבאה?

רכב במצב מכאני מצוין. המנוע עובד כמו שצריך, ההילוכים עוברים חלק, המושבים נוחים, ההגה מרופד, ואפילו המחיר נמוך מאוד ביחס לשוק, אבל יש רק בעיה אחת. לוח המחוונים של הרכב תקול ואי אפשר לתקן את זה. זה אומר שלא תדעו באיזו מהירות אתם, כמה דלק נשאר לכם, האם המנוע שלכם התחמם או האם לגלגל חסר אוויר.

למרות שאפשר להסתדר בלי לוח המחוונים, לשער את המהירות, למלא דלק על פי תחושה ולהסתכל על הגלגלים כל בוקר, אני מרשה לעצמי להניח שלא תיקחו את העסקה הזו. לוח המחוונים מספק לנו בכל רגע נתון את המידע שקריטי לבטיחות שלנו ולמצב הרכב שלנו. הידע הזה נותן לנו שליטה שמאפשרת לנו קבלת החלטות חכמה.

אם תביטו סביב, תראו שברוב הנושאים – הידע והשליטה חשובים לנו.

נבחר בקפידה את התוכנית המתאימה במכונת הכביסה, נבדוק איזה קו מגיע הכי קרוב ליעד שלנו ומתי הוא יוצא מהתחנה, נכוון את התנור לפי החום המומלץ על גבי האריזה של הבורקסים (אחרי שנוציא אותה מהפח כי שכחנו לבדוק) ועוד. אבל נדמה שיש נושא אחד, שמשום מה אנחנו קצת משחררים את השליטה – למרות שהוא סופר חשוב.

יש לי מופע שנקרא "בואו נדבר על הומור".

בשלב מסוים, כדי להדגיש איזו נקודה - אני מקרין צילום מסך של אפליקציה שמציגה מצב חשבון, ומיד מוסיף: "זה כמובן לא צילום מסך אמיתי כי זה בפלוס, אבל האפליקציה הזו אמיתית".

וזה פאנצ' שתמיד עובד. בכל קהל.

דתיים, חילונים, צעירים, מבוגרים, נשים, גברים. כולם מכירים מקרוב את המינוס.

ואם לדבר רגע במספרים, לפי נתוני הלמ"ס, בשנת 2019 כ42% ממשקי הבית בישראל היו במצב של משיכת יתר (מה שאנחנו מכנים בלע"ז אוברדראפט) במהלך השנה.

חבר ששוחחתי איתו זרק את המושג הנהדר "דור הבערך".

הדור שלנו יודע בערך כמה כסף יש לנו בבנק. פחות או יותר כמה הוצאות יש לנו בחודש. פלוס מינוס מה האופק הכלכלי שלנו. אנחנו עורכים חישובים מהבטן ונותנים להוצאות שלנו לשלוט בנו במקום שאנחנו נשלוט בהם. לפעמים זה עובד, אבל כפי הנראה - בהרבה מקרים פחות, מה שגורם לנו לסיים את החודש במינוס, כי בסופו של יום -אנחנו מוציאים יותר ממה שאנחנו מכניסים.

והאמת היא שזה ממש מובן.

האווירה הציבורית היא שאפשר ומותר להיות במינוס. זה אפילו 'נורמלי'. הרי "מקסימום תיקח הלוואה". אתה רוצה את המסך הזה? תקנה אותו. עכשיו. רוצה לצאת לטיול בחו"ל? למה לחכות? תזמין. יהיה בסדר.

ומי שמייצר עבורנו את האווירה הזו, הם בדיוק אותם עסקים שמרוויחים מהמינוס שלנו. שאחרי זה יבואו אליך עם הצעות להלוואה בריבית מה זה משתלמת.

התחושה שהם נותנים לנו היא שהחנות פתוחה, אין חנווני, אתה מעמיס ומעמיס ומבסוט על עצמך, אבל בחיים אין כזה דבר לצאת מהחנות בלי לשלם.

ביציאה ממתינים לך הגבאים. עם חיוך גדול וריבית גדולה עוד יותר.

ולפעמים זה אפילו לא המסך הגדול או הטיול לחו"ל.

לפעמים דווקא בהוצאות הגדולות אנחנו ממש מקפידים. אבל בסכומים הקטנים? מפזרים בלי לחשוב פעמיים. פה ארוחה במסעדה, שם אוזניות חדשות, איזו חולצה מהממת שראינו, או מיקסר חדש כי הישן קצת התחיל לעשות קולות. ואז זה בדיוק כמו המשל שכולנו מכירים, על האבנים הגדולות והאבנים הקטנות. באבן הגדולה קל לשלוט ולהחזיר למקום, אבל ההוצאות הקטנות? קשה.

אתם בטח מכירים מקרוב את המשפט "אבל לא קנינו כלום! לאן נעלם כל הכסף?"

אנחנו תופסים את הראש ולא מבינים איך גם את החודש הזה סיימנו במינוס.

והדרך הכי קלה להתמודד עם זה היא להאשים את כולם. את הבנקים, את הממשלה, את העירייה, את בעלי העסקים, את הטייקונים. אבל הדרך הנכונה להתמודד עם זה, היא לקחת אחריות. להחזיר את השליטה אלינו. להרחיב את הידע שיש לנו כלפי המצב הכלכלי שלנו ולצמצם את מרחב הטעויות.

יש לא מעט דרכים לעשות את זה.

הרבה זוגות, למשל, מנהלים קובץ אקסל שמתעדכן ברמה החודשית.

זה עושה סדר וזה חשוב, אבל מעבר לסיזיפיות ולזמן הרב שמושקע בניהול של קובץ כזה – דרך הפעולה הזו היא קצת 'חכמת הבדיעבד'. זה מאפשר לנו ללמוד על החודש שהיה ולא על החודש שיהיה.

אם נרצה, למשל, לצאת לבילוי משפחתי ונתלבט אם זו הוצאה שאנחנו יכולים להרשות לעצמנו החודש, השיטה הזו תיתן לנו מענה חלקי, מורכב ומאוד לא אינטואיטיבי.

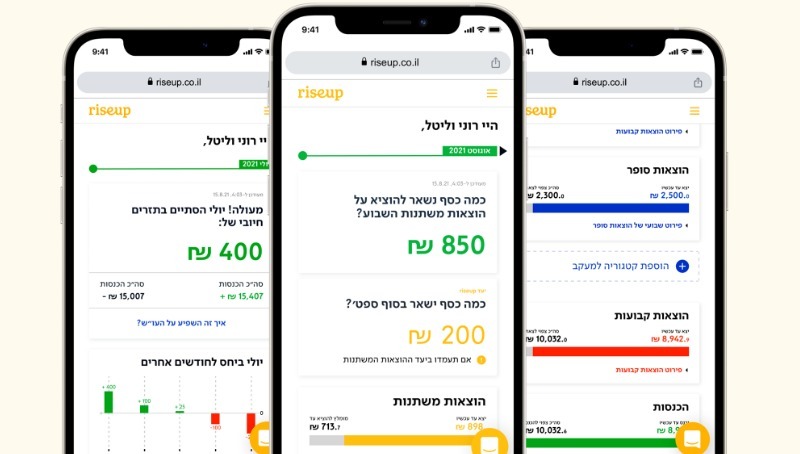

בשבוע שעבר סיפרתי לכם שאני בוחן את הכלי שרייזאפ פיתחו, ושמחתי לגלות שהוא יושב בדיוק על הנקודה הזו. בכל פעם שנכנסתי אליו, הוא נתן לי תמונת מצב עדכנית ופשוטה על מצב התזרים שלנו, כולל ההכנסות וההוצאות הצפויות לנו עד לסוף החודש. הוא העניק לי ידע. הוא נתן לי שליטה. ובניגוד להרבה פתרונות אחרים – סוד הקסם שלו הוא בפשטות.

ג'ורג' פטון, שהיה ממפתחי הטקטיקה של חיל השריון בארה"ב אמר: "אם זה לא יהיה פשוט, זה פשוט לא יהיה". תזרוק על מישהו יותר מדי מספרים ונתונים והוא ילך לאיבוד. תפסת מרובה – לא תפסת.

צילום: riseup

לכן ברייזאפ, קצת כמו אברהם אבינו – מאמינים במספר אחד.

כמובן שיש לי את האפשרות לראות את כל הנתונים לפי קטגוריות, לנבור וללמוד, אבל מה שמוצג לי בגדול זה הסכום שאותו אני יכול להוציא השבוע על הוצאות משתנות. והמספר הזה, אם אקפיד לעמוד בו – יאפשר לי להפסיק לסיים את החודש במינוס, ובהמשך, גם לשים כל חודש כסף בצד.

הפתרון של רייזאפ מאפשר לי ולכל מי שיבחר להשתמש בו - לקבל החלטות טובות ומושכלות בנוגע לכסף שלנו.

החלטות שמבוססות על ידע. החלטות שמבוססות על תמונת מצב אישית שנתפרת בדיוק למידות שלנו, לפי המצב הייחודי של ההכנסות וההוצאות שלנו. המשכורת שלי, הארנונה שלי, הרגלי הקניות שלי. לא סטטיסטיקה, לא השערות, לא ניחושים - אלא חליפה שיושבת עליי בדיוק.

riseup נותנת למעשה את לוח המחוונים שחשבון הבנק שלנו צריך, והופכת את המסע הכלכלי שלנו לבטוח יותר, לחכם יותר ולנשלט יותר. וזו עסקה שדווקא הייתי לוקח בשתי ידיים.

הכירו את רייזאפ - שיטה חדשה למעקב יומיומי אחרי הכסף שלך. בואו לקבל חודש ראשון מתנה!